報告指出,展望 2023 年,消費電子終端需求仍難以出現明顯的複蘇,麵板供過於求的挑戰依然存在。預計 2023 年全球麵板出貨量將保持小幅下降趨勢,但各應用產品大尺寸化的趨勢將帶動麵板出貨麵積在 2023 年同比增長 3% 左右。預計 2023 年全球麵板產值將與 2022 年相當,不會出現大幅下滑。

CINNO Research 表示,從 2022 年主要應用別麵板出貨數量各區域占比情況來看,除了筆記本電腦和車載顯示麵板之外,其餘主要應用別中國大陸地區出貨量占比都已超過 50%,特別是 TV 麵板,預計 2022 年中國大陸出貨量全球占比將達到 66%,同比增長 6 個百分點;平板電腦和智能手機麵板中國大陸出貨量全球占比也將接近 60%。

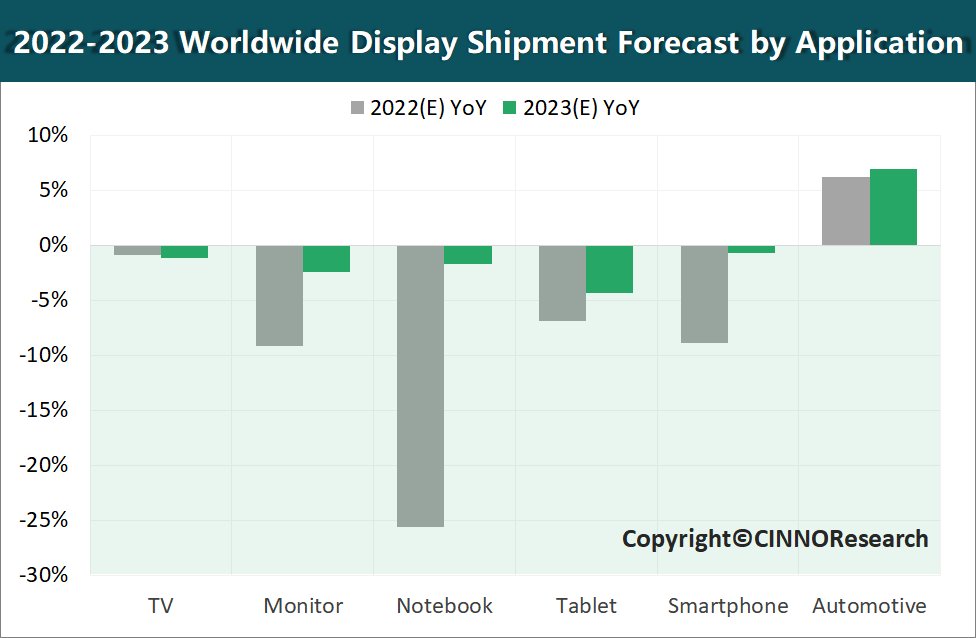

▲ 圖源:CINNO Research

此外,CINNO Research 預測,2023 年主要應用別中國大陸麵板出貨量全球占比還將進一步增長大約 2 個百分點。針對 2023 年各消費電子產品應用市場的出貨預測如下:

● TV 麵板:2022 年全球 TV 麵板出貨量預計同比下降 1%,2023 年出貨量預計仍維持同比下降 1% 的態勢。其中 AMOLED TV 麵板 2022 年出貨量不如預期,同比不增反降,2023 年預計將恢複增長。

● Monitor 麵板:2022 年全球 Monitor 麵板出貨量預計同比下降 9%,2023 年預計同比下降 2%。

● Notebook 麵板:2022 年全球 Notebook 麵板出貨量預計同比下降 26%,2023 年預計同比下降 2%。

● Tablet 麵板:2022 年全球 Tablet 麵板出貨量預計同比下降 7%,2023 年預計同比下降 4%。

● Smartphone 麵板:2022 年全球智能手機麵板出貨量預計同比下降 9%,2023 年預計同比下降 1% 左右。

● Automotive 麵板:2022 年全球車載顯示麵板出貨量預計同比增長 6%,2023 年預計同比增長 7%。